Hibah Saham Kena Pajak

Sebagai informasi, anak yang bersangkutan merupakan direktur utama dan (existing) ibu adalah pemegang saham yang nantinya akan menjadi pemegang saham pengendali di bank tersebut. Atas kasus ini, kita dapat dengan tegas juga menentukan bahwa terdapat hubungan usaha dan hibah gedung kantor tersebut merupakan objek pajak.

Target Penerimaan Kanwil Tercapai, Wajib Pajak Diberi

Target Penerimaan Kanwil Tercapai, Wajib Pajak Diberi

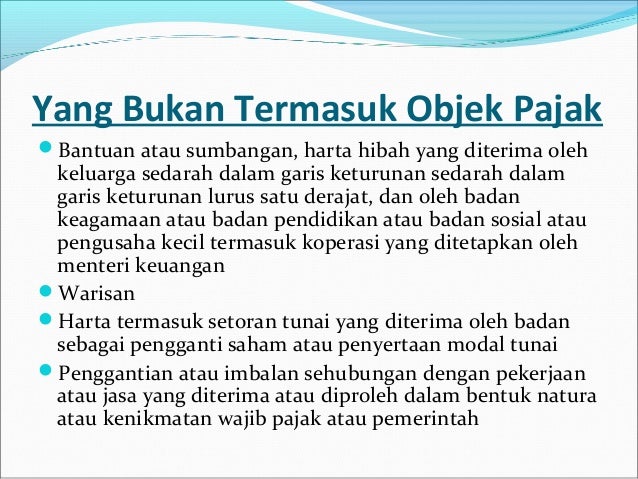

Apabila yang menerima hibah tersebut antara lain:

Hibah saham kena pajak. Peraturan menteri keuangan nomor 245/pmk.03/2008 menyatakan harta hibah, bantuan, atau sumbangan yang dikecualikan sebagai objek pajak penghasilan yaitu harta hibah, bantuan, atau sumbangan yang diterima oleh: 1.dalam surat tersebut diuraikan bahwa selaku kuasa dari wajib pajak xy saudara Ketentuan ini tercantum dalam peraturan menteri keuangan (pmk) no.90/pmk.03/2020 tentang bantuan atau sumbangan serta harta hibahan yang dikecualikan sebagai obyek pajak penghasilan (pph).

Keluarga sedarah dalam garis keturunan lurus satu derajat, yaitu orang tua dan anak kandung. Seperti yang diuraikan sebelumnya dalam studi kasus di kpp hwi, banyak sekali terdapat transaksi hibah saham yang dilakukan oleh wajib pajak kepada anaknya. Mohon pencerahannya untuk pertanyaan saya.

Pada tanggal 31 maret 2017 yang lalu, merupakan akhir dari kebijakan pengampunan pajak (tax amnesty), sehingga setiap masyarakat yang terdaftar sebagai wajb pajak orang pribadi dapat merasa lega dan kewajiban perpajakan untuk tahun 2016 dan seterusnya dapat dilaporkan sesuai keadaan yang sebenarnya. 245/pmk.03/2008 jika menerima hibah maka tidak dikenakan pajak penghasilan, sehingga jika ada hibah yang diluar batas tersebut maka dikenakan objek pajak. Aspek pajak atas warisan dan hibah.

Untuk mempermudah mengerti mengenai perhitungan pajak hibah, kita akan menggunakan contoh sebagai berikut: 5% x 50.000.000 2.500.000 b. Sedangkan, berdasarkan pph pasal 4 ayat 2, tarif yang dikenakan atas penghasilan yang diperoleh wajib pajak dari transaksi penjualan saham di bursa efek, adalah sebesar 0,1% dari jumlah bruto nilai transaksi penjualan.

Hibah dan waris memiliki perhitungan pajak yang berbeda. Hibah merupakan salah satu harta yang dikecualikan sebagai objek pajak melalui peraturan menteri keuangan nomor 245/pmk.03/2008. Begini gentleman, yang dikenakan pajak dalam investasi saham meliputi:

Pajak yang dikenakan merupakan pajak penghasilan yang bersifat final/pph final. Pasal 4 (1) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari indonesia maupun dari luar indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang. Dalam surat tersebut diuraikan bahwa selaku kuasa dari wajib pajak xy saudara meminta penegasan perlakuan pajak penghasilan.

Maka kelima pribadi atau badan yang disebut di dalam pmk no. Pemilik saham pendiri dikenakan tambahan pajak penghasilan sebesar 0,5% (setengah persen) dari nilai saham perusahaan pada saat penutupan bursa diakhir tahun 1996. Mohon pencerahan rekan ortax, terimakasih.

Harta hasil hibah dan waris dipandang berbeda dalam pajak, tapi sebelum menjelaskan bagaimana hibah dan waris di mata pajak, perlu kami sampaikan perbedaan mendasar kedua jenis pendapatan tersebut. Cakupan pajak jual beli saham. Saya sebenarnya pengen mengganti subjudul di atas dari “cakupan” menjadi “ruang lingkup”, tapi takut terkesan karya ilmiah dan susah dimengerti, jadi ya sudahlah.

Hal ini tidak melihat apakah kepemilikan setelah pemberian hibah tersebut saham yang dimiliki g minoritas. Dalam hal saham perusahaan diperdagangkan di bursa efek setelah 1 januari 1997, maka yang dimaksud dengan nilai saham adalah nilai saham ditetapkan sebesar harga saham pada saat. Pertanyaan kami apakah bos kami harus menyetor pph atas transaksi tersebut, kalau iya, berapa yang harus disetorkan.

Langsung saja, boss kami mau menghibahkan saham (saham pendiri) senilai 250 lbr dengan nominal rp. Keluarga sedarah dalam garis keturunan lurus satu derajat, yaitu orang tua dan anak kandung. Njop = nilai jual objek pajak;

Namun, terkait dengan informasi yang disampaikan bahwa atas pemberian hibah berupa saham perusahaan pt.x dari tn. Penghasilan tidak kena pajak (k/2) wajib pajak sendiri 54.000.000 tambahan untuk wajib pajak kawin 4.500.000 tambahan untuk 2 orang tanggungan 9.000.000 jumlah ptkp (67.500.000) 5. Hibah merupakan salah satu unsur pendapatan negara di dalam apbn, selain pajak dan penerimaan bukan pajak.

Apabila anak melakukan hibah saham perusahaan kepada orang tua, apakah dikenakan pajak? Rumus untuk menghitung pajak hibah adalah: Bukan objek pajak penghasilan, silahkan refer ke pasal 4 ayat (1) huruf d angka 4 uu pph nomor 36 tahun 2008.

Npoptkp = nilai perolehan objek pajak yang tidak kena pajak. Dari penerimaan hibah, pemerintah mendapat manfaat secara langsung yang didistribusikan untuk menunjang fungsi serta tugas berbagai kementerian dan lembaga negara. Sehingga dengan jelas bahwa hibah saham yang diberikan oleh f (ayah) dan g (anak kandung) pada pt abc termasuk sebagai objek pajak penghasilan (pph).

A sebagai ayah kepada tn.b (anak kandung) menurut kami tidak termasuk yang dikecualikan sebagai objek pajak penghasilan. Namun, tidak semua hibah bukan objek pajak dan akan dikenakan wajib pajak bagi penerimanya.

Lengkap, Ini Penjelasan Resmi DJP Soal Perpanjangan 6

:strip_icc():format(jpeg)/kly-media-production/medias/3368936/original/001523600_1612494025-e5b0ed96-47d8-4c05-aa9f-3e12c0d78bf7.jpg) Dana Hibah Pariwisata Cuma Tersedot 70 Persen di 2020

Dana Hibah Pariwisata Cuma Tersedot 70 Persen di 2020

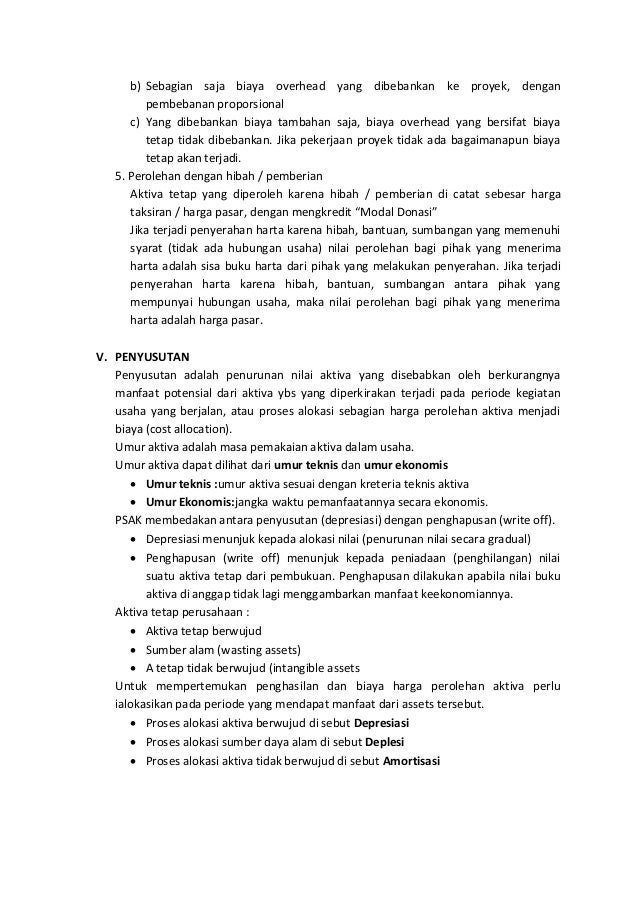

Akuntansi Pajak Aktiva Tetap,Muhtaromi,Suryanih,Stiami

Akuntansi Pajak Aktiva Tetap,Muhtaromi,Suryanih,Stiami

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

Nurul Hanifah (HANI), Akt_Pajak PSAK 46, Suryanih, STIAMI 2018

Bappenas Wabah Covid19 Bisa Terkendali September 2021

Bappenas Wabah Covid19 Bisa Terkendali September 2021

Pajak by tri mustofa

Pajak by tri mustofa

Perkara Yang Perlu Diketahui Mengenai Kedai Pajak Gadai

Perkara Yang Perlu Diketahui Mengenai Kedai Pajak Gadai

Akuntansi pajaksahaminvestasi

Akuntansi pajaksahaminvestasi

Mendadak Dapat Hibah dan Warisan, Kenali Aturan Pajak

Mendadak Dapat Hibah dan Warisan, Kenali Aturan Pajak

PAJAK DALAM SLIDE DAN ARTIKEL Pinjaman Lunak dari

PAJAK DALAM SLIDE DAN ARTIKEL Pinjaman Lunak dari

DJBC Bebaskan Bea Masuk Hibah Mobil Damkar dan Ambulans

DJBC Bebaskan Bea Masuk Hibah Mobil Damkar dan Ambulans

Perbezaan antara Saham Pendapatan dan Saham Pertumbuhan

Perbezaan antara Saham Pendapatan dan Saham Pertumbuhan

UMKM Mau Dapat Hibah Modal Rp2,4 Juta dari Jokowi? Cek

UMKM Mau Dapat Hibah Modal Rp2,4 Juta dari Jokowi? Cek

Duh, Kepala Bappenas Sebut Indonesia Bisa Turun Kelas

Duh, Kepala Bappenas Sebut Indonesia Bisa Turun Kelas

Pajak pph

Pajak pph

Pajak Jual Beli Saham di Bursa Efek Hanya 0,1 DokterPajak

Pajak Jual Beli Saham di Bursa Efek Hanya 0,1 DokterPajak

Bagaimana Perlakukan Untuk Hibah Saham? Rusdiono Consulting

Bagaimana Perlakukan Untuk Hibah Saham? Rusdiono Consulting

Peran Diperluas, 120 Relawan Pajak Ikuti Pelatihan

Peran Diperluas, 120 Relawan Pajak Ikuti Pelatihan

:strip_icc():format(jpeg)/kly-media-production/medias/3368937/original/065249900_1612494142-2cc669e3-0653-4d51-b3e9-fd8947db2f29.jpg) Menparekraf Sandiaga Uno Usahakan Dana Hibah Pariwisata

Menparekraf Sandiaga Uno Usahakan Dana Hibah Pariwisata

Comments

Post a Comment